Enero fue un mes atípico para los mercados financieros y cambiarios: no se repitieron las fuertes volatilidades en los precios de los activos, tanto en pesos como en dólares, que predominaron durante gran parte de las últimas tres décadas.

En la economía real, persistió un escenario heterogéneo, con más sectores enfrentando dificultades para sostener el ritmo de actividad que aquellos que lograron avanzar y captar inversiones, como la minería, energía y petróleo y gas, algunas agroindustrias y la economía del conocimiento. En la macroeconomía, también se registraron cambios significativos.

En contraste, febrero -un mes estacionalmente débil- comenzó con bajas en los precios de los activos, influenciadas por el contexto internacional de tasas de interés y precios de materias primas, y por el malestar en sectores locales ante la creciente competencia de importaciones y la postergación del cambio en la medición del Índice de Precios al Consumidor.

Sin embargo, estos factores no afectaron la nueva política de acumulación de reservas del Banco Central ni la baja del índice de riesgo país, que descendió a la zona de 500 puntos básicos.

“Las nuevas bandas cambiarias permiten mayor volatilidad del dólar y reducen la percepción de atraso, ya que las bandas ajustan por inflación”

En este contexto, Infobae entrevistó a Fernando Marull, socio y director de FMyA, uno de los economistas más consultados por el círculo rojo y número uno en aciertos en el Relevamiento de Expectativas de Mercado del BCRA. Egresado de la Universidad Católica Argentina, con posgrado en Macroeconomía y Mercados Financieros de la Universidad de Buenos Aires, posee experiencia en el sector público como economista del Ministerio de Hacienda entre 2017 y 2019. En esta conversación, desde Entre Ríos, analiza la coyuntura económica actual y las perspectivas a corto y mediano plazo.

— Respecto a su diagnóstico de hace poco más de un año sobre la necesidad de demostrar un cambio real y eliminar el cepo, ¿Cuál es su visión hoy?

— En el último año el Gobierno avanzó en la eliminación del cepo para personas físicas y empresas y el dólar está algo más libre, con una suba real de 16% en los últimos doce meses. Aún falta la completa eliminación de las restricciones cambiarias y burocráticas que persisten en Argentina, pero soy optimista de que, tarde o temprano, el dólar flotará libremente, sin cepo.

— ¿Cómo analiza el reciente ajuste del Banco Central en la política de bandas de flotación cambiaria y la estrategia de acumulación de reservas?

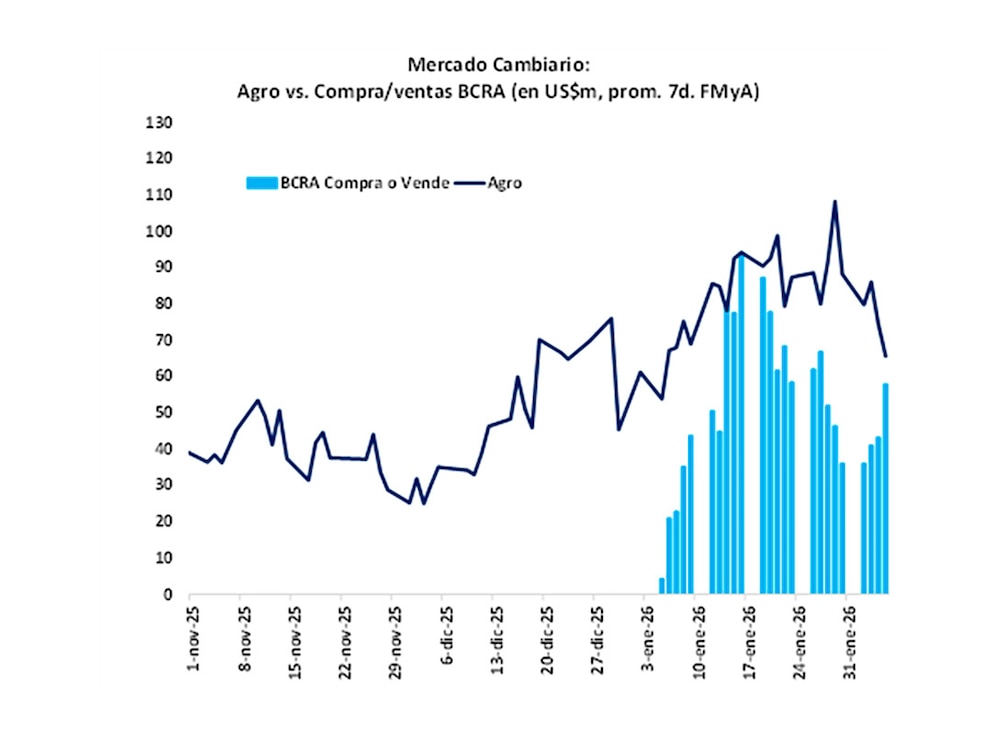

— Las nuevas bandas cambiarias permiten mayor volatilidad del dólar y reducen la percepción de atraso, ya que ajustan por inflación y no más al 1% mensual. Tras el resultado electoral y estos cambios, el mercado confió y comenzó a vender dólares, lo que permitió al Banco Central comprar más de USD 1.400 millones en reservas en lo que va de 2026.

El Banco Central compra por tres motivos:

- mayor liquidación del agro,

- dólares financieros y préstamos a empresas, y

- la gente dejó de comprar dólares y se volcó a la tasa de interés.

Estimo que esta dinámica continuará en las próximas semanas.

— El ex ministro Domingo Cavallo propuso eliminar el cepo cambiario y adoptar el dólar como moneda de curso legal. ¿Cuál es su opinión sobre esa propuesta?

— Cualquier economista serio está en contra del cepo; desde que volvió en 2011, Argentina dejó de crecer. Hay que eliminarlo, ya que genera un horizonte de inversión más claro. Aún resta eliminar cepos para empresas, pero el Gobierno avanza de manera cauta y gradual. Persisten muchas trabas burocráticas heredadas del kirchnerismo.

En cuanto al dólar como moneda de curso legal, en algún momento el país deberá decidir qué hacer con los casi USD 200.000 millones que las familias argentinas atesoran; la legalización del dólar es una de las opciones.

— ¿Qué riesgos considera más graves para la economía argentina en el corto plazo si no se sostiene el rumbo actual?

— Identifico tres riesgos principales.

- El contexto internacional, que sigue muy errático al compás de Donald Trump y los mercados en máximos, con refugio en el oro.

- Aunque la pobreza bajó a menos de 30% de la población, hay una franja que sigue expectante y preocupada, sobre todo en sectores rezagados, lo que puede derivar en descontento.

- La sequía: en enero llovieron solo 40 mm y se requiere más lluvia para asegurar una buena cosecha gruesa en abril y mayo.

— ¿Qué medida considera impostergable para consolidar la estabilidad lograda hasta ahora?

— Durante los primeros dos años, el equipo económico tomó decisiones urgentes. La economía está sentando bases para iniciar un ciclo de crecimiento: superávit fiscal, financiamiento externo y ordenamiento de precios. No existe medida más expansiva que generar condiciones para evitar una crisis futura, y creo que este objetivo se está logrando.

“Faltan avanzar en reducción de impuestos, desarrollo del mercado de capitales, erradicar la inflación, eliminar el cepo y regresar a los mercados globales”

Faltan avanzar en reducción de impuestos, desarrollo del mercado de capitales, erradicar la inflación, eliminar el cepo y regresar a los mercados globales, pero se llegará a eso. El orden macroeconómico sostenido permitirá el progreso.

— ¿Considera que la apertura económica y la reducción de aranceles se implementaron en el momento adecuado, considerando las diferencias de costos que denuncia la industria local, especialmente frente a la competencia china?

— Argentina estuvo durante décadas muy cerrada y protegida. La apertura fue adecuada, aunque inevitablemente genera tensiones en sectores afectados. Desde la política económica, el enfoque debe ser avanzar sin prisa pero sin pausa, dialogando con los sectores impactados, porque el desafío es compartido.

— El equipo económico ha cumplido sus compromisos y reducido la deuda pública, pero persisten dudas en el mercado ante cada vencimiento. ¿A qué lo atribuye?

— Argentina todavía mantiene un índice de riesgo país alto, en parte por su historial. Por eso no puede financiarse fluidamente en los mercados globales. Ahora hay acceso para empresas y provincias, y el Tesoro paga su deuda con Repos y préstamos de organismos internacionales.

Cuando el índice de riesgo país baje de 400 puntos, sería recomendable volver a los mercados globales. Creo que ese escenario es posible; por eso invierto en bonos y acciones argentinas. Ecuador ya demostró que hay apetito por deuda emergente. Abrir el financiamiento externo evitaría dudas ante cada vencimiento.

— ¿La baja del índice de riesgo país responde a factores externos o identifica elementos internos que hayan contribuido en el caso argentino?

— Principalmente por factores locales: la victoria del Gobierno en octubre y la política de acumulación de reservas del Banco Central en enero. Eso fue música para los inversores. También coincidió con un buen comienzo de año para los mercados emergentes. Sin embargo, en la primera semana de febrero, el contexto internacional se complicó y el índice de riesgo país repuntó, lo cual es normal; ahora estamos más alineados con el escenario global.

— En el segundo semestre de 2025, la inflación se estabilizó en torno al 2,5% mensual. ¿A qué atribuye esa dinámica: a limitaciones del plan oficial o a incertidumbres electorales?

— La mayor inflación de los últimos meses se explicó porque la suba del dólar llevó un tiempo en trasladarse a precios. Además, tras las elecciones, muchas empresas aprovecharon para recuperar márgenes perdidos.

“Tras las elecciones, muchas empresas aprovecharon para recuperar márgenes perdidos”

La suba de la carne sumó 0,6 punto porcentual mensual. Si dependiera solo de la macro, la inflación debería ubicarse por debajo del 2% mensual.

— Si tuviera que priorizar una reforma estructural en 2026, ¿Cuál sería y por qué?

— Argentina debe reformar su sistema tributario de manera integral. Más allá de las reformas, insisto en que no habrá nada más expansivo que evitar crisis económicas recurrentes, como las vividas en las últimas décadas.

— ¿Cómo proyecta la evolución de la inflación mensual para 2026?

— Estimo que se ubicará en torno al 23%, levemente por debajo de lo que descuentan los mercados.

— ¿A qué escenario nos enfrentamos si persiste la actual brecha entre sectores favorecidos y rezagados?

— La economía real opera a dos velocidades. Si la estabilidad se mantiene y no hay crisis, los sectores rezagados acelerarán, por ejemplo, la construcción, que estimamos podría rebotar 10% en 2026. Sin embargo, advertimos que no deben esperar los volúmenes de 2022/2023, porque hoy la economía es diferente: menos inflacionaria, menos frenética, más normal, pero con un crecimiento más moderado.

— ¿Desea agregar una reflexión final?

— Argentina se perfila bien para 2026, con una macro más saludable. Estamos ante una nueva oportunidad para salir del estancamiento, pero el Gobierno no debe descuidar a los sectores rezagados y sus demandas, más allá de los lobbies, ya que ese descuido podría convertirse en un riesgo mayor, como ha ocurrido en el pasado.

Últimas Noticias

Fallo histórico por YPF: 5 claves para entender la magnitud de la demanda que Argentina logró revertir ante la Justicia de EEUU

Los detalles de la sentencia, el rol del gobierno de Trump, las pretensiones del ahora golpeado Burford Capital, la estrategia local y cómo empezó todo

La trama secreta detrás del fallo YPF: encuentro fortuito en el Capitolio, embajador al ataque y la omnipresencia de Trump

Una suma de hechos afortunados, que implicó horas de lobby en la Casa Blanca, la Secretaría de Estado y el Departamento de Justicia, desembocó en una sentencia histórica que pocos esperaban

Cuántos dólares tienen los argentinos debajo del colchón y cómo evolucionó esa cifra en los últimos años

El ahorro en moneda extranjera fuera del sistema bancario se consolida como el principal refugio de los argentinos. El plan del Gobierno para cambiar la tendencia

Semana financiera: los activos argentinos resistieron ante las tensiones globales por el conflicto en Medio Oriente

El S&P Merval ganó 2,5% pese a las pérdidas de Wall Street, con impulso de papeles petroleros. Los bonos quedaron dispares, con un riesgo país sobre 600 puntos. El dólar minorista cedió a $1.405 en el Banco Nación

Qué dijo el abogado de Trump que defendió a la Argentina en el juicio por YPF

El copresidente del bufete Sullivan & Cromwell, Robert Giuffra Jr., calificó como un “revés para la industria de los litigios” el fallo de la Cámara de Apelaciones que anuló la condena de USD 16.000 millones