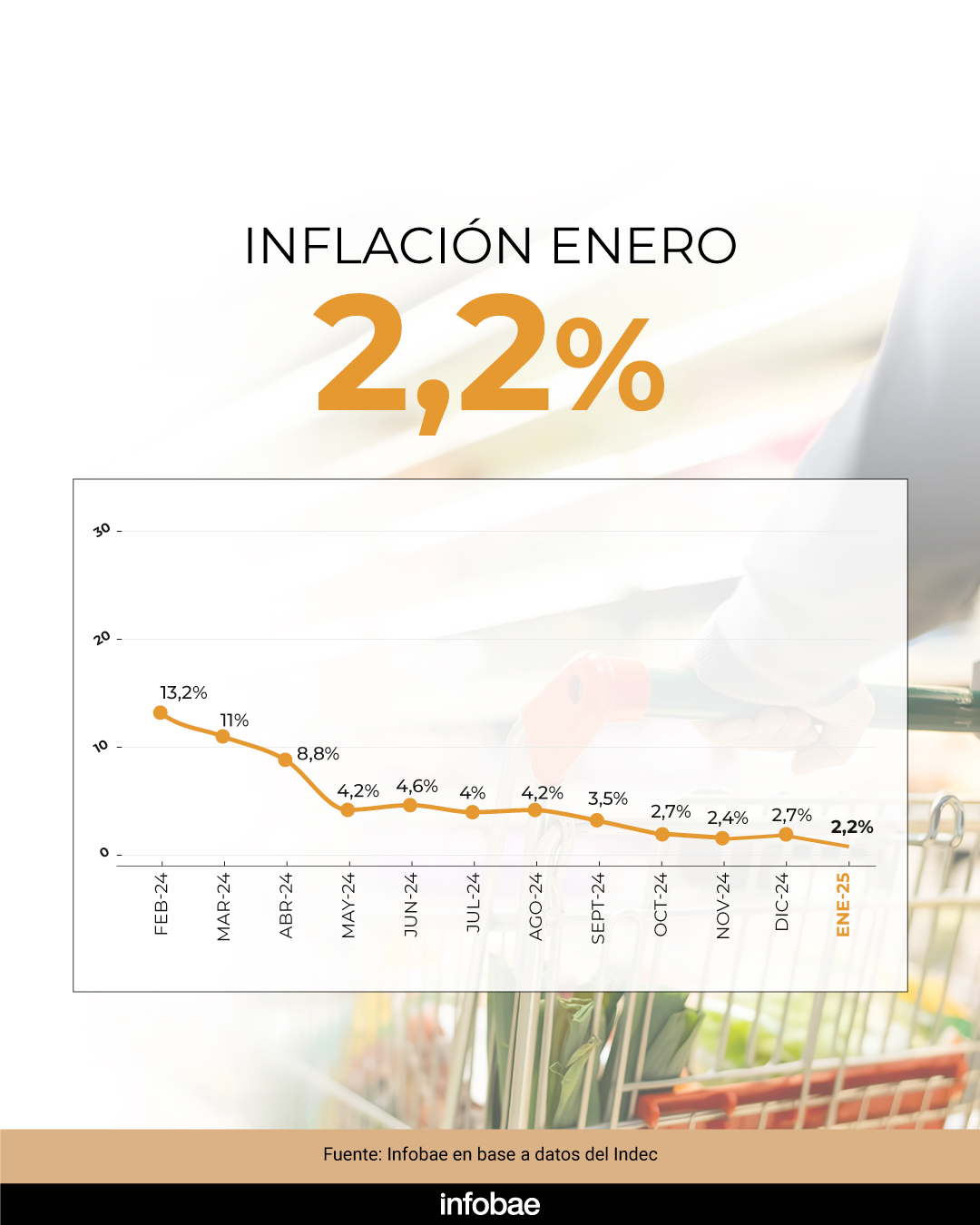

La inflación de enero se conoció a las 16, una hora antes del cierre del mercado, con poca influencia en el humor de los inversores: los bonos soberanos permanecieron en los mismos valores del día anterior y las acciones tuvieron un salto algo más notable, pero que está lejos de marcar una senda de euforia.

Las variables están muy vulnerables.

Se conoció un informe de JP Morgan donde los economistas fueron más optimistas que los inversores argentinos: “El esfuerzo por estabilizar la macroeconomía está dando sus frutos: la inflación tiende a la baja en medio de un ajuste fiscal concentrado en la etapa inicial, la actividad real ha comenzado a recuperarse con fuerza, el tipo de cambio real se ha apreciado y el apoyo político a la administración sigue siendo alto".

“Las condiciones actuales parecen ideales para impulsar la evolución del marco de las políticas: en nuestra opinión, la negociación en curso con el FMI puede allanar el camino para la liberación gradual de los controles de capital. El éxito de la administración Milei se debe a la clara priorización del presidente de las decisiones económicas sobre la comodidad política”, agregó JP Morgan. El informe es un verdadero acto de fe.

Adcap Grupo Financiero siguió la misma orientación. Su reporte relata que “en las últimas semanas mantuvimos una serie de reuniones con clientes globales, que concluyeron con un viaje de dos días a Nueva York de nuestro Chief Economic Advisor, Eduardo Levy Yeyati. El tono de las conversaciones fue variado, volviéndose más negativo en los últimos días en línea con el pobre desempeño de los bonos Globales. Sin embargo, el miércoles los Globales encontraron soporte y rebotaron ligeramente, en línea con nuestra visión de un mercado dentro de un rango. Mantenemos nuestra perspectiva de que el rally ha perdido fuerza. Sin un catalizador positivo claro a la vista, los bonos Globales ofrecen una propuesta de carry modesta”.

Adcap señala que las conclusiones de sus reuniones en Nueva York fueron:

-El acuerdo con el Fondo se demoraría unas semanas. El entusiasmo por las negociaciones con el FMI –particularmente las expectativas de un Staff Level Agreement con la visita de los técnicos del Fondo a Buenos Aires– se enfrió tras la partida de la misión. El Gobierno se mantiene firme en su programa, especialmente en la política cambiaria, lo que hace altamente improbable una flexibilización del tipo de cambio, incluido el escenario de una banda cambiaria.

-Para desbloquear el acuerdo deben resolverse dos temas clave: los objetivos de acumulación de reservas/intervención del BCRA, y asegurar el respaldo al programa por parte de un equipo técnico del FMI reacio, pero políticamente presionado por el Tesoro de EEUU.

-En promedio, el mercado parece estar considerando un acuerdo EFF en marzo por USD 11.000 adicionales al programa actual. Cualquier monto superior debería impulsar los precios hacia los picos de 2025; cualquier monto inferior (incluyendo un acuerdo más limitado en abril que posponga las cuestiones clave sin resolver para después de las elecciones, un escenario cada vez más probable) probablemente será visto como una decepción.

-La política cambiaria del día después, la amplia cobertura mediática sobre la apreciación, fue contraproducente para el Gobierno. Mientras el mercado esperaba que al levantamiento de los controles de capital hacia fin de año lo acompañe una flexibilización del régimen cambiario, el Gobierno desestimó tajantemente esta posibilidad, poniendo implícitamente en primer plano el trilema de la política económica: el riesgo de un menor crecimiento económico a largo plazo y una acumulación de reservas más débil.

-Creemos que la discusión sobre sobrevaluación del peso no es relevante en el corto plazo: el Gobierno tiene los medios para manejar la presión cambiaria y la probabilidad de una corrección antes de las elecciones sigue siendo mínima. Sin embargo, la negación del Gobierno de un posible desalineamiento cambiario y la inferencia de que el crawling peg podría continuar después de las elecciones, si se confirma, podrían ser fuente de stress financiero.

A los datos de Adcap hay que sumarle los problemas genera Donald Trump con su estilo para tomar decisiones.

El dólar ayer tuvo una mayor demanda a la apertura, pero se fue estabilizando al cierre. El dólar MEP subió $1,54 (+0,1%) a $1.187,89, mientras el contado con liquidación (CCL) avanzaba $4,52% (+0,4%) a $1.188,85. El dólar “blue” sumó $5 y cerró a $1.225.

En el Mercado Libre de Cambios (MLC) el Banco Central compró tan solo 4 millones y las reservas perdieron 30 millones a $28.893 millones por la leve intervención en la plaza de los dólares financieros.

Según el informe de la consultora F2 de Andrés Reschini “el volumen de operaciones en MLC fue de USD 237 millones siendo la menor liquidación desde el 23 de enero. Pero la demanda también cedió y estuvo prácticamente en equilibrio con la oferta”.

El informe señala que, ante el dato de la inflación, los futuros reaccionaron con “nuevas caídas acentuadas en la parte larga de la curva. Puede que el mercado haya estado a la espera del resultado de la colocación del bono dollar linked. Las implícitas más largas fueron las que más cayeron, aunque toda la curva se desplazó hacia abajo con un mayor volumen de operaciones”.

Un dato que debería haber movido los mercados debería haber sido la media sanción de la ley de Ficha Limpia, pero como no hay seguridad de que se apruebe en el Senado, los inversores omitieron ese dato para tomar riesgo. La Bolsa, con algo más de negocios tuvo un alza en el Merval de las acciones líderes de 3% en pesos y 2,6% en dólares. Lo más destacado fueron las alzas de las empresas de gas que, al conocerse el dato de la inflación, se ven favorecidas porque el ajuste de tarifas cuenta con un más amplio espacio. Fue así como Metrogas subió 9% y Transportadora Gas del Sur, 7,2%.

Algo similar ocurrió con Los ADR -certificados de tenencia de acciones argentinas que cotizan en las Bolsas de Nueva York- donde sobresalió Transportadora Gas del Sur con 7% seguida de Globant con 4,5%.

Para hoy se espera otra rueda de cautela. La aversión al riesgo no pertenece solo a la Argentina. El oro, el refugio del mundo en épocas donde se busca cobertura, cerró en el récord de USD 2.970,59. En un año subió 47% en dólares y desde que asumió Donald Trump, 10%.

Las reservas argentinas hoy deberían reflejar no solo el alza del oro, sino la leve revaluación del yuan de 0,30% que cerró a 7,29 por dólar.

Últimas Noticias

El Gobierno quiere darle más fortaleza al peso y Caputo frenó con éxito la presión del mercado sobre el dólar

El Central y el Tesoro dejaron en claro que tienen mucho poder de fuego para contener el tipo de cambio. Kristalina Georgieva pidió “paciencia” para esperar los resultados del plan, pero los tiempos se acortan

Clima de Negocios: brotes verdes, serrucho, tendencia-ciclo y otras formas de hablar de un crecimiento que no termina de despegar

En el Gobierno dicen que ya se siente la mejora. Algunas consultoras, también. Pero datos privados e incluso oficiales muestran una economía partida, con una locomotora potente que, por ahora, no logra arrastrar vagones

La creación de empresas en Argentina está en niveles mínimos desde 2002

El registro de firmas nuevas muestra un freno inédito en el ecosistema productivo, mientras la inversión bruta interna no repunta. No es que la destrucción de unidades sea enorme, sino que no hay quienes las reemplacen

Georgieva pidió que Vaca Muerta impulse la economía real: qué se necesita para lograr un efecto derrame, según los analistas

La directora gerente del FMI destacó el desempeño del petróleo y la minería y planteó medidas para impulsar sectores rezagados como la construcción, los servicios y la logística. Economistas consultados plantearon sus reparos sobre el alcance del “efecto derrame”

Reforma de la Carta Orgánica e independencia del BCRA: qué tiene que ocurrir para que realmente funcione

Estudios internacionales apuntan a que una entidad a salvo de presiones políticas es más eficaz para reducir la inflación y alcanzar la estabilidad monetaria y cambiaria. El caso de Perú y las malas experiencias de Argentina