La rentabilidad de los bancos argentinos cayó en 2025 y no pudo sobrellevar lo que algunos analistas llaman “la tormenta perfecta”. Ese escenario combina la suba de la morosidad, el desarme de las Leliq y otros pasivos remunerados del BCRA, tasas de interés en alza y un escenario de extrema volatilidad hasta las elecciones.

Pero la caída no parece ser coyuntural sino que da señales de un cambio de rumbo. El Presidente Javier Milei lanzó una consigna en la campaña electoral y desde entonces lo repitió cada vez que pudo: quiere “que los bancos trabajen de bancos”.

PUBLICIDAD

En los hechos, esto significa que su negocio sea captar depósitos y dar préstamos al sector privado, en lugar de hacer lo que vino ocurriendo durante casi dos décadas: tener como principal cliente al Estado mediante la compra de bonos del Tesoro y del Banco Central. Ese giro empezó a mostrar consecuencias sobre la rentabilidad de las entidades.

Captar depósitos y dar préstamos al sector privado, en lugar de hacer lo que vino ocurriendo durante casi dos décadas: tener como principal cliente al Estado

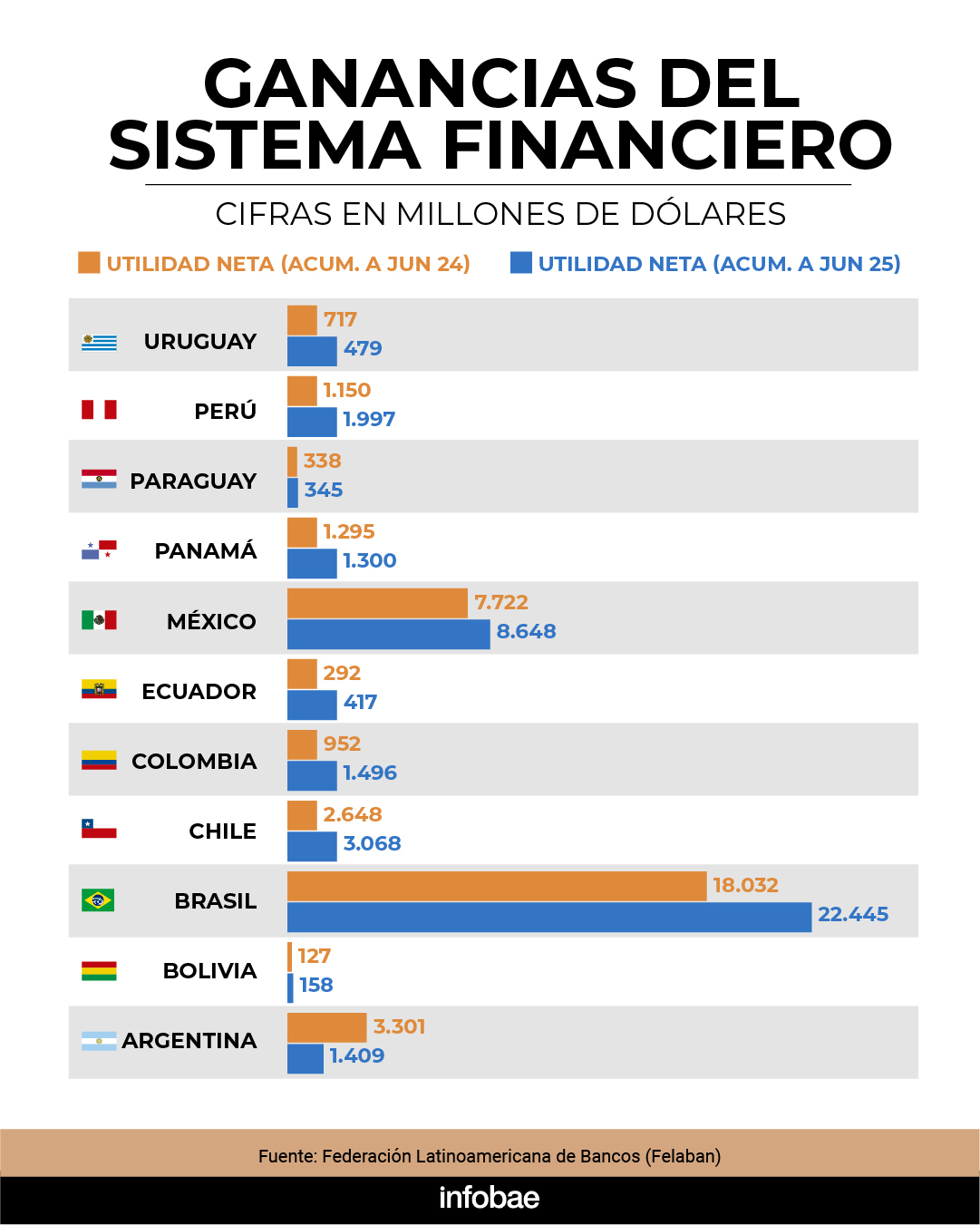

Financiar las arcas públicas en lugar de al sector privado puede ser muy conveniente hasta que deja de serlo. Y eso es lo que empezó a transitar el sistema financiero argentino, el único de la región que entre junio de 2024 y el mismo mes de 2025 vio caer su rentabilidad en relación al año anterior, según un informe de la Federación Latinoamericana de Bancos (Felaban).

PUBLICIDAD

La utilidad neta de los bancos argentinos cayó de 3.301 a 1.409 millones de dólares en el período analizado que no incluye el tercer trimestre, donde se agudizaron los factores negativos.

El informe repasa un dato que Milei suele festejar: durante su mandato se duplicó el crédito, que medido contra el PBI roza el 12%. También se muestra la escasa profundidad de los préstamos en la Argentina, el país con peor indicador crédito/PBI de la región, cuyo promedio es del 50%. Países vecinos como Chile o Brasil superan largamente ese promedio.

PUBLICIDAD

Pocos días atrás se conoció una señal de alerta que llegó desde Madrid. Las casas matrices de Santander y BBVA, los dos principales bancos extranjeros que operan en la Argentina, advirtieron que pusieron un freno al otorgamiento de crédito en el país y que serán cautelosos al extremo con el mercado argentino. Las causas de la decisión, en ambos casos, fueron las altas tasas, la volatilidad del dólar y la incertidumbre política. “Con tasas de interés reales en estos niveles, es realmente imposible ganar dinero”, dijo Héctor Grisi, consejero delegado de Santander.

¿Por dónde se esfumó la rentabilidad? “En los últimos meses, los bancos perdieron más por la mesa de operaciones que por la mora en el crédito”, resume Diego Pizzulli, CEO de IOL Inversiones. “Los bancos en el pasado ganaron bastante plata, en general todos. Si uno mira los ROE de los bancos, es menos de la mitad de lo que eran en la época que le prestaban al Estado. Pasaron de 30 o 35% a menos del 10%”, explicó.

PUBLICIDAD

La clave pasó por la política monetaria y las exigencias para fondearse que trajo el nuevo escenario. “El Gobierno dejó las tasas reales por las nubes para desalentar cualquier clase de corrida, y en el fondo sirvió”, explicó Pizzulli, al considerar que el Gobierno antepuso bajar la inflación a cualquier otro objetivo.

En el tercer trimestre, se sumó la morosidad: “Todas las tasas subieron y eso golpeó la mora. La gente no te paga porque fue perdiendo su trabajo”, dijo Pizzulli.

PUBLICIDAD

Para la disminución de la rentabilidad de los bancos pesó más la decisión oficial que el contexto adverso para el crédito. Según Juan Pablo Grisolía, socio líder de Servicios Financieros de EY Argentina, la caída se vinculó al impacto de “las medidas más restrictivas que aplicó el regulador para contener la inflación y las tensiones cambiarias, en un escenario de creciente incertidumbre previa a las elecciones”.

Los cambios en los encajes, destacó, hicieron subir las tasas, con dos consecuencias: frenar “de manera abrupta” el crédito y encarecer el costo del fondeo. Esto afectó también los niveles de mora, “afectando el corazón del negocio financiero”. La tensión pre-electoral también hizo caer el precio de los títulos públicos lo que contribuyó a los números negativos.

PUBLICIDAD

Los cambios en los encajes hicieron subir las tasas, con dos consecuencias: frenar de manera abrupta el crédito y encarecer el costo del fondeo (Grisolía)

“La exposición de cada banco a estos instrumentos explicó otra parte de la caída en los resultados de las entidades”, contó Grisolía, quien no deja de destacar que el sistema sigue siendo “robusto, solvente y líquido”.

Otra voz del sector, el consultor y ex director del Banco Central de la República Argentina (BCRA), Pablo Curat, aportó más precisiones. Estimó que los bancos acumularon una pérdida superior al 25% sobre el patrimonio neto (ROE) entre julio y octubre, lo cual “neutralizó las ganancias” anteriores.

PUBLICIDAD

Curat identificó el inicio de “una tormenta perfecta” a partir de julio cuando se implementó el desarme de Leliq y se profundizó la volatilidad del dólar.

En ese marco, enumeró las dificultades para los bancos:

- el aumento de los encajes con exigencia diaria,

- suba de las tasas pasivas por encima de las activas,

- la caída abrupta en la demanda de crédito,

- el incremento de la morosidad en préstamos de consumo, y

- la suba de las provisiones por incobrabilidad.

Curat destacó también la caída de los títulos públicos en pesos y la “mayor inflación desde el piso de mayo, que repercutió en el gasto salarial y en el resultado monetario.

PUBLICIDAD

Además de la coyuntura macroeconómica, se sumó un factor de mercado, “la mayor difusión de cuentas sueldo remuneradas (Banco Nación, Supervielle, Ualá) para competir con las billeteras virtuales”.

En vista de este escenario, Pablo Curat planteó que las expectativas actuales del sector apuntan a “cerrar 2025 con rentabilidad anual nula en el mejor de los casos y a esperar que el nuevo marco de liquidez, con tasas más bajas y moderación del riesgo país, cree condiciones para una eventual recuperación del crédito y la rentabilidad en 2026″.

La suba de las tasas de interés pega de la peor manera en cuanto a la calidad de la cartera crediticia. Cuando el costo de dinero se va hacia arriba “los buenos pagadores se apuran a cancelar sus deudas y permanecen en el sistema los deudores de menor calidad”, apunta Curat.

Al respecto, el analista Guillermo Barbero, de First Capital, consideró la irregularidad en los préstamos uno de los núcleos del deterioro en el desempeño de los bancos.

“Por un lado, el aumento en la morosidad impidió el devengamiento de intereses en muchos préstamos. Por otro, el empeoramiento de la calidad crediticia obligó a las entidades a incrementar la previsión por incobrabilidad, lo que impactó en el resultado negativo de sus balances".

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Cepo más flexible: las empresas aceleraron el giro de dividendos y utilidades al exterior en el primer semestre

En junio, salieron USD 1.023 millones por esta vía. Se trató de una cifra récord, que no se había registrado desde 2010. Esta demanda fue una de las causas del salto del tipo de cambio oficial superior a 5% ese mes

El Gobierno prioriza la reforma del BCRA antes de avanzar con los proyectos de grillete fiscal, mercado de capitales y seguros

Fuentes oficiales confirmaron que las tres iniciativas anunciadas por el presidente Javier Milei en cadena nacional se girarían una vez que se apruebe la modificación de la Carta Orgánica del Central. Qué se sabe hasta hora de las tres propuestas

La venta de motos 0 km sigue en alza y podría superar un récord histórico en 2026: cuáles son los modelos más vendidos

Aunque parece un número difícil de alcanzar, la proyección de crecimiento actual quedaría cerca de las 950.000 matriculaciones. Si sigue creciendo la demanda, se podrían tocar las siete cifras. Fuerte contraste con el mercado de autos nuevos

Impulsadas por el sector energético, las fusiones y adquisiciones crecieron 38% y sumaron USD 4.672 millones en el primer semestre

El mercado local registró 129 operaciones entre enero y junio, con energía, petróleo y gas como sectores dominantes, según un reporte privado

A cuánto podría llegar el dólar en agosto sin la intervención del Gobierno, según el nuevo techo de la banda cambiaria

El dato de inflación de junio, de 1,9%, ajustará el techo permitido para el tipo de cambio. Si la cotización mayorista lo superara, el Banco Central estaría obligado a intervenir