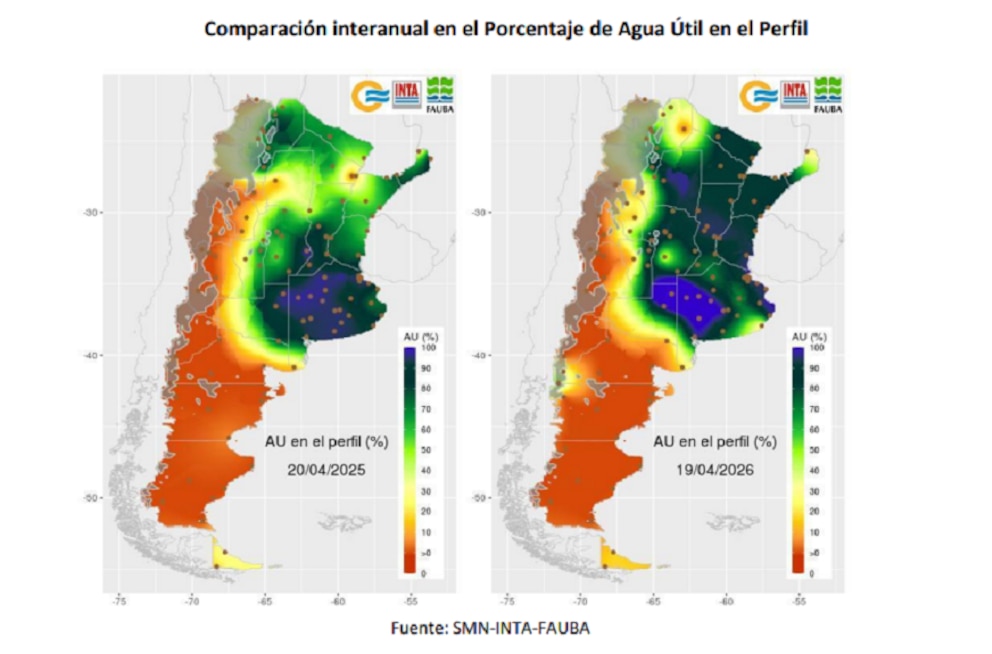

La campaña de trigo 2026/27 comenzó a delinearse bajo una señal alentadora para el campo argentino: la excelente disponibilidad de agua en los perfiles del suelo en gran parte del área agrícola. A esto se suma la proyección de un posible episodio de “El Niño”, cuyas primeras manifestaciones podrían sentirse desde el invierno y consolidarse hacia la primavera. Este escenario climático, con perspectivas de lluvias superiores a lo normal en etapas clave del cultivo, genera expectativas de un “gran año triguero” si la humedad logra sostenerse durante el otoño, señala en su informe de pre-campaña de siembra de trigo, la Bolsa de Cereales de Buenos Aires (BCBA)

Pero el optimismo climático choca de frente con un contexto económico desafiante. Los elevados costos de producción, encabezados por el fuerte encarecimiento de la urea, ponen un freno a las decisiones de siembra. Hoy, más que la disponibilidad de agua —factor determinante en campañas anteriores—, la rentabilidad aparece como la variable central. La relación insumo-producto empeoró de manera significativa: para comprar una tonelada de urea se necesita un 55% más de trigo que un año atrás, mientras que también subieron con fuerza el gasoil, el fosfato diamónico y los herbicidas.

PUBLICIDAD

El mapa triguero muestra contrastes marcados. En el NOA y el NEA, la intención de siembra crece impulsada por la abundante humedad acumulada tras las lluvias de marzo y abril. En localidades como Anta y Santa Rosa predomina la idea de ampliar el área sembrada si continúan las buenas condiciones. También en el centro-oeste agrícola hay expectativas de mantenimiento o leve crecimiento, aunque con planteos más cautelosos en materia tecnológica. En cambio, en la región núcleo, Santa Fe, Entre Ríos y el sur bonaerense crece la tendencia a reducir superficie y reemplazar trigo por cebada, colza, carinata o incluso soja de primera.

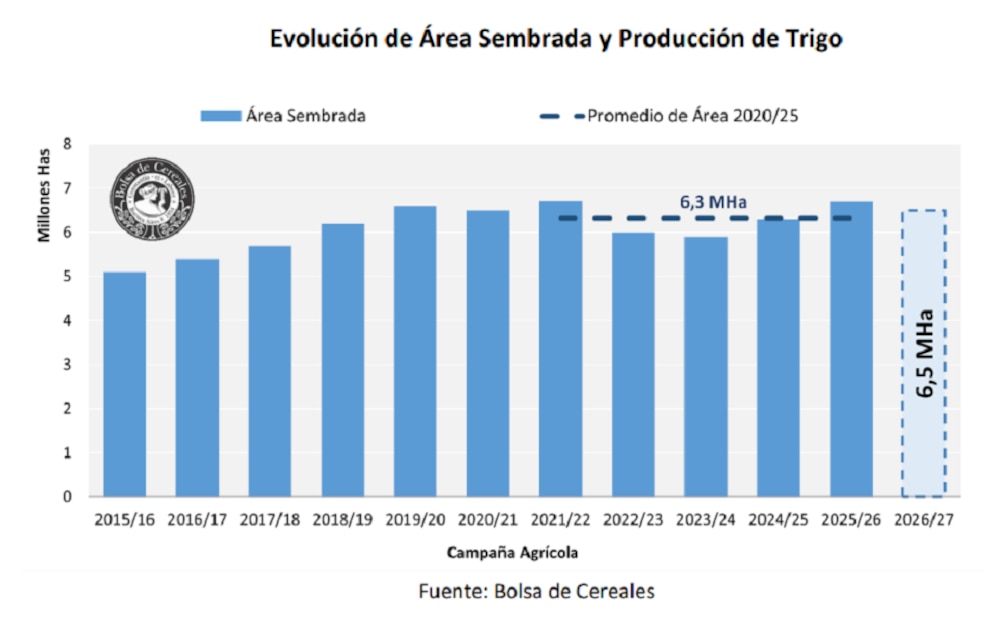

Primeras proyecciones: caería 3% el área de siembra

Pese a las dudas económicas, las proyecciones ubican la superficie nacional de trigo en 6,5 millones de hectáreas, apenas un 3% menos que en la campaña anterior, aunque todavía un 2,8% por encima del promedio de los últimos cinco ciclos. Los especialistas advierten que, de consolidarse “El Niño”, la primavera podría traer precipitaciones abundantes y temperaturas moderadas, condiciones ideales para el llenado de grano. En síntesis, el ciclo podría pasar de una implantación inicial ajustada a una fase crítica de definición de rendimiento con óptima disponibilidad hídrica, abriendo la puerta a una cosecha de alta productividad.

PUBLICIDAD

¿Cómo impacta el mercado global?

En el plano internacional, el trigo enfrenta un mercado más holgado. El USDA proyecta una cosecha mundial récord de 844,15 millones de toneladas para 2025/26, con una recuperación de stocks globales que presiona sobre los precios. Sin embargo, persisten focos de incertidumbre por sequías en Estados Unidos, menores producciones previstas en Canadá, Rusia y Australia, y tensiones geopolíticas que mantienen alta volatilidad. A favor de la Argentina aparece Brasil, principal comprador del trigo nacional, que seguirá dependiendo del mercado externo con importaciones cercanas a 8 millones de toneladas debido a una menor producción interna.

Con un precio local del trigo a cosecha de 217 dólares por tonelada —levemente superior al año pasado, pero aún por debajo del promedio de los últimos cinco años—, el verdadero desafío será lograr que el potencial climático se traduzca en rentabilidad. El negocio dependerá de cómo evolucionen los costos, de posibles mejoras en los mercados internacionales y, sobre todo, de los rindes que puedan alcanzarse.

PUBLICIDAD

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Del mito a la evidencia: revelan por qué la carne de cerdo gana lugar en una alimentación saludable

La ciencia puso bajo la lupa a cinco cortes de carne porcina. ¿Qué descubrieron al analizarlos? Los resultados podrían cambiar la forma de mirar esta proteína

La recuperación económica se acelera en el Sur mientras el agro y la minería aún no despegan

Un informe de la Universidad Austral revela que el crecimiento avanza a distinto ritmo entre las regiones y profundiza las brechas productivas del país

El INASE incorpora inteligencia artificial para reforzar el control de las semillas de algodón

La nueva normativa exige sistemas de monitoreo con cámaras para fortalecer la trazabilidad y optimizar la fiscalización en las plantas deslintadoras

Cuando la soja reduce la huella del salmón: el desafío de conectar producción y sostenibilidad

Destacan el rol estratégico de la Argentina para abastecer de soja certificada a la industria acuícola chilena y avanzar hacia cadenas de suministro más sostenibles

El enemigo invisible del girasol

Los organismos técnicos intensifican la vigilancia para evitar el ingreso del jopo, una maleza parásita, al país