Tres de cada diez argentinos se llevan el sueldo desde su cuenta bancaria a una billetera virtual inmediatamente después de cobrarlo, en una tendencia que se acentúa aún más cuando el asalariado tiene menos de 35 años. Al mismo tiempo, un tercio de los usuarios no usa la cuenta del banco como su herramienta para pagar los gastos del mes. Los datos surgen de un informe de D’Alessio IROL para Infobae y, dado que para los empleados en blanco cobrar en un banco es obligatorio, muestran cómo el usuario es cada vez más flexible para usar la cuenta que más lo satisface, sin atarse a nada. Y reabre un debate de extrema actualidad en el marco de la reforma laboral: ¿debe permitirse que las billeteras virtuales se transformen en cuenta-sueldo?

“El banco sigue siendo la puerta de entrada. Y el lugar para el pago de los débitos reiterados. Pero ya no necesariamente el lugar donde el dinero se queda ni donde se decide su uso”, señala el informe.

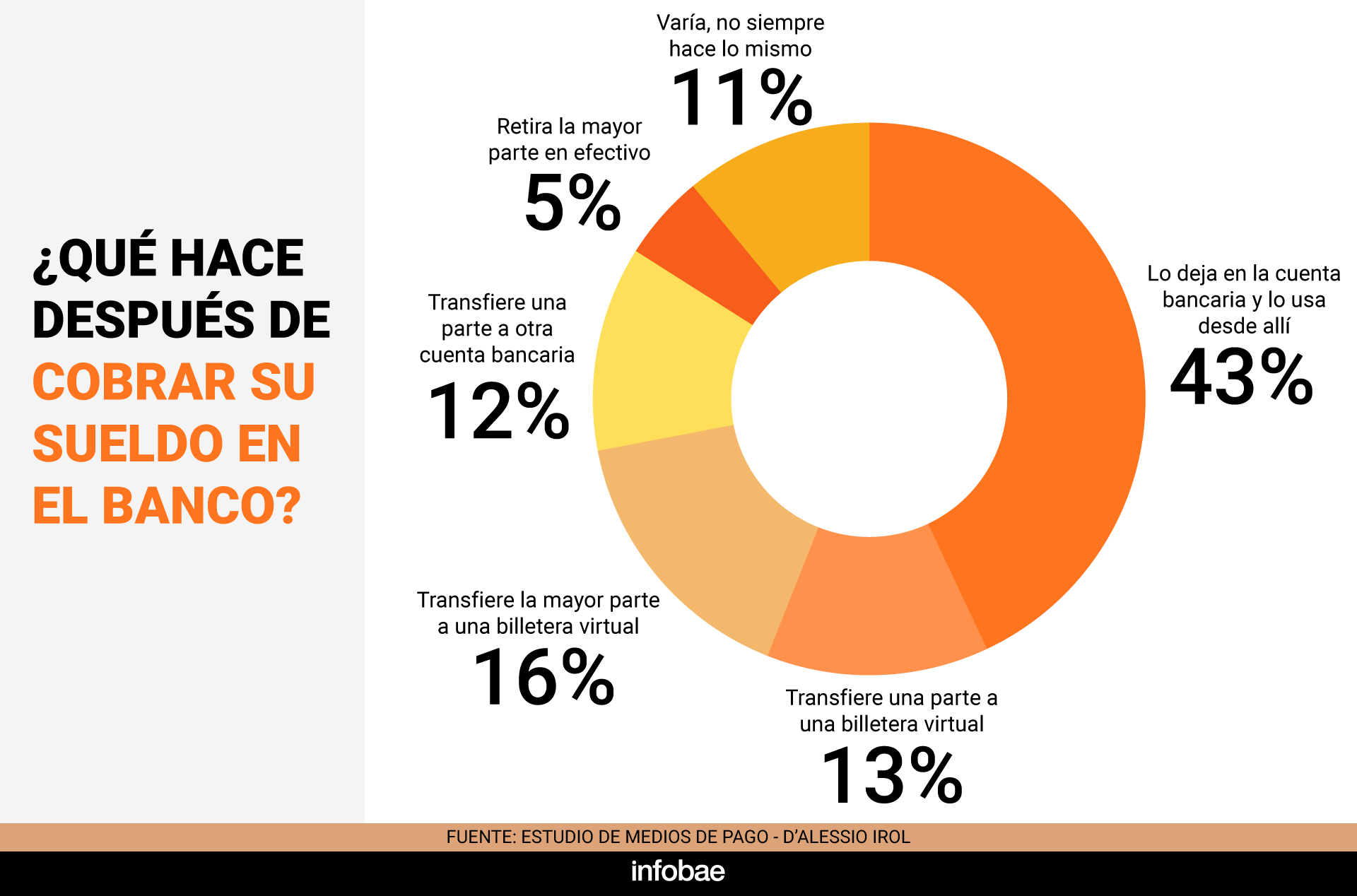

En base al relevamiento, se desterminó que solo el 43% de los consultados deja el dinero en la cuenta bancaria en la que cobra el salario y lo administra desde allí. Casi la mitad prefiere transferir fondos rápidamente: un 13% deriva una parte a billeteras virtuales, un 16% traslada la mayor parte a esas plataformas, un 12% opta por enviar parte del sueldo a otra cuenta bancaria y un 5% retira efectivo. Un 11% de los consultados dijo no tener un patrón fijo, sino que alterna la forma en que distribuye los fondos cada mes. En suma, casi la mitad de los argentinos mueven su sueldo del banco apenas lo reciben.

En mayor o menor medida, casi 30% de los asalariados pasa su sueldo a una fintech. La adopción de billeteras virtuales como destino inmediato del salario es más marcada entre los más jóvenes. Hasta los 34 años, el 38% transfiere parte o la mayor parte del sueldo a una billetera virtual. Entre quienes tienen entre 35 y 44 años, ese porcentaje baja al 26%. Entre los 45 y 54 años, la cifra es del 25%, y para los mayores de 55 años, del 23%. La diferencia generacional es clara y revela cómo la penetración de las herramientas digitales se consolida en los tramos etarios más jóvenes.

El rol de las billeteras virtuales no se limita a recibir fondos. El canal digital se vuelve una plataforma de gestión de gastos: el 25% de los jóvenes las utiliza como principal medio para administrar pagos tras recibir el dinero en el banco. Entre quienes superan los 35 años, ese uso ronda el 15% al 16%. La cuenta bancaria mantiene importancia como punto de entrada del dinero y para el pago de servicios o débitos automáticos, aunque pierde exclusividad ante la aparición de nuevos canales.

El estudio de D’Alessio IROL exhibe el alto grado de flexibilidad del usuario. En un escenario de ofertas variadas y crecientes, aportadas tanto por bancos como por fintech, más del 10% de los usuarios financieros no tiene un hábito fijo. Cambia todo el tiempo, adaptándose a los beneficios o a las prestaciones que le brinda cada herramienta financiera.

“No hay un reemplazo del banco por la billetera, sino una convivencia donde cada instrumento captura un momento distinto del dinero,” detalló el informe, que destacó que lo que mueve al usuario “no es solo la tecnología, sino la búsqueda de valor inmediato".

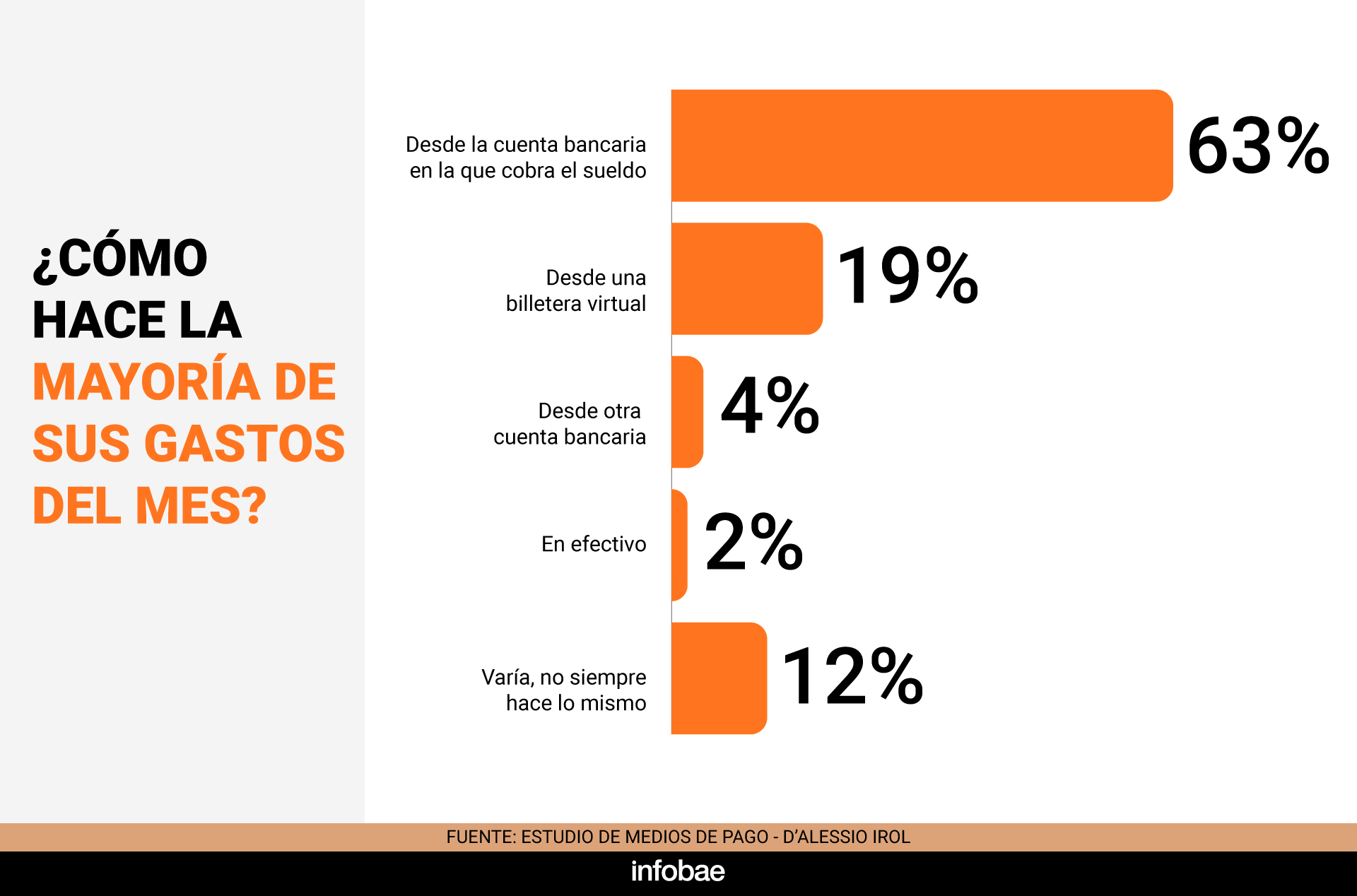

Sobre la forma en que los asalariados organizan el pago mensual de sus gastos, el 63% usa una cuenta bancaria, el 19% lo hace desde billeteras virtuales y el 4% desde otra cuenta bancaria. Solo el 2% prefiere el efectivo, mientras que el 12% afirma que alterna entre distintas opciones. Los especialistas del estudio señalan que la dispersión es mayor a medida que se incrementa la digitalización.

Según el relevamiento, el 59% de quienes eligen billeteras virtuales lo hace por las promociones y descuentos asociados. El 36% prioriza el rendimiento diario del dinero como mecanismo de protección frente a la inflación, y para el 18% esa remuneración resulta determinante a la hora de elegir una app.

El estudio también analizó qué hacen los que reciben su ingreso (salarios en negro, honorarios, beneficios sociales) únicamente en billeteras. En ese caso, el comportamiento es más homogéneo: el 78% de estos usuarios mantiene el dinero en la billetera y el 67% utiliza ese canal para organizar sus gastos. Este patrón difiere de la diversificación que se observa entre quienes cobran en bancos.

Reforma laboral

La convivencia entre bancos y billeteras virtuales configura un nuevo mapa de administración del dinero. La cuenta bancaria sigue siendo relevante para pagar servicios y realizar débitos automáticos, pero ya no centraliza la gestión del flujo de fondos personales. Muchos usuarios buscan maximizar beneficios, diversificando los canales de acuerdo a las ventajas que ofrecen en cada momento.

La discusión sobre si las billeteras virtuales deberían estar habilitadas para pagar salarios cobra fuerza en este escenario. Esa autorización estaba incluida en el proyecto original de reforma laboral que el Gobierno envió al Congreso. Preveía que el BCRA determine qué billeteras podrían acreditar salarios. Pero en la negociación fina, el artículo quedó en el camino.

El vínculo entre los bancos y las fintech mezcla alianzas con competencia y, en ocasiones, situaciones de tensión. El pago de sueldos sea tal vez, en la actualidad, el punto de mayor conflicto entre ambos sectores del sistema financiero. Las fuertes presiones sobre el Congreso durante la el debate de la reforma laboral así lo demostraron.

Si una parte considerable de los salarios, una vez acreditados, ya son gastados en billeteras, ¿cuál es el motivo para que no puedan pagarse directamente en esas cuentas? La conversión de Mercado Pago en banco, algo que ocurrirá más temprano que tarde, intensificará ese movimiento. Los bancos alegan que la exclusividad en el fondeo de los salarios le permite sostener el crédito.

Últimas Noticias

Reaparece la discusión sobre cómo ponerle un piso al dólar en la previa a la liquidación de la cosecha gruesa

Mantener el cepo para las empresas o liberar los controles cambiarios son las opciones que están sobre la mesa. El Gobierno duda porque las elecciones del año próximo vendrán de la mano de una fuerte dolarización adicional por parte de los inversores

¿Seguirá bajando la pobreza en 2026?: cuáles los datos que ponen en duda la continuidad de la tendencia descendente

La aceleración de la Canasta Básica Alimentaria por encima de la inflación, sumada a paritarias que corren por debajo del 3% mensual y un estancamiento en el mercado laboral, arrojan un manto de dudas sobre la sostenibilidad de la mejora social en la primera mitad del año

Se eliminó el impuesto a los autos de lujo: cuánto bajaron los 0 km y qué marcas redujeron sus precios

Desde fines de 2013, el tributo distorsionó al comercio automotor. Hubo un breve período de suspensión en 2018, pero regresó dos años después. Se suprimió dentro de la Ley de Reforma Laboral desde abril

Mercados inestables: las acciones argentinas quedaron bien posicionadas tras un primer trimestre turbulento

El S&P Merval subió 13% en marzo, en contraste con los índices de Wall Street, que descontaron hasta 7% por la escalada bélica en Irán. El dólar bajó a USD $1.405 en el Banco Nación y el BCRA acumuló en el primer trimestre compras por casi USD 4.400 millones

El Banco Central sumó más de USD 1.600 millones en marzo y alcanzó el 43% de la meta anual de compra de dólares

La autoridad monetaria hilvanó 58 jornadas consecutivas con saldo positivo en materia de adquisición de divisas. Por qué no se refleja en el nivel de reservas internacionales