Рост количества электронных способов оплаты будет означать, что к 2025 году в Аргентине будет производиться больше платежей дебетовой картой, чем наличными в точках продаж, согласно прогнозам в выпуске Global Payments Report 2022 года, подготовленном FIS, транснациональной компанией, которая ежегодно с 2015 года анализирует перемещение способов оплаты в более чем 50 странах мира.

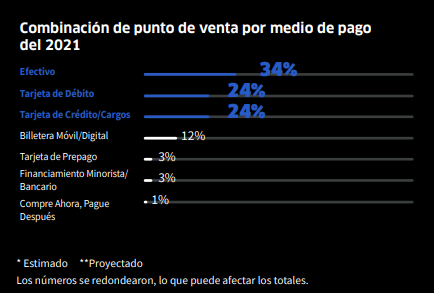

Согласно отчету, в 2021 году аргентинцы произвели 34% наличных платежей в магазинах, 24% - дебетовой картой и столько же - кредитной картой. Остальная часть пирога делится на платежи с помощью цифрового кошелька (12%), предоплаченных карт (3%), финансирования магазина (3%) и финансирования «купи сейчас, заплати позже» (1%).

Прогноз FIS предполагает, что использование наличных средств в магазинах сократится на 12%, а доля рынка, как ожидается, достигнет более низкого уровня в 21,7% к 2025 году, в то время как доля дебетовых карт достигнет более 25%, что немного выше, чем сегодня. Ключевым моментом станет сокращение платежей банкнотами из-за роста различных цифровых способов оплаты. «Снижение использования наличных замедлилось в 2021 году, но к 2022 году на него будет приходиться менее трети платежей в точках продаж и продолжится с более резким снижением к 2023 году», - говорится в отчете.

Если мы посмотрим на использование наличных денег в магазинах в остальных странах региона, проанализированных в отчете FIS, Аргентина занимает первое место. Во всех из них наличные являются наиболее используемым средством оплаты в торговых точках, но в пропорциях, равных или превышающих аналогичные показатели в Аргентине. В Бразилии выплаты наличными достигают 35%, а в Чили 34%. Эти показатели выше в Колумбии (42 процента), Мексике (41 процент) и Перу (41 процент).

«Через два года наличные деньги больше не будут основным средством оплаты в точках продаж в Аргентине», — говорит Хуан Д'Антиокия, руководитель отдела коммерческих решений для Латинской Америки FIS. В этой связи он особо отметил прогноз плана Transferencias 3.0, с помощью которого правительство надеется умножить небольшие платежи за счет перевода в магазинах. В отчете говорится, что «к 2023 году ожидается заключение 1,5 миллиарда новых сделок, при этом рост составит 5% в годовом исчислении в течение следующих трех лет».

Как известно, пандемия ускорила развитие цифровых медиа выше самых оптимистичных прогнозов. «Нечто неоспоримое произошло во время пандемии, особенно в начале, когда у всех нас было меньше информации: никто не хотел трогать билет. Это ускорило как электронную коммерцию, так и удаленные продажи. Торговцы и клиенты были вынуждены платить по-другому. И как только вы попробуете более удобный и рискованный способ оплаты, вы не вернетесь назад», — объяснил Д'Антиохия.

Хотя с данными за 2020 год в отчете также показано, как «торт» делится от карт. 63% транзакций были осуществлены с помощью карт, выпущенных Visa, 26% — Mastercard, 6% — American Express, 4% — Orange Card и 1% — Cabal.

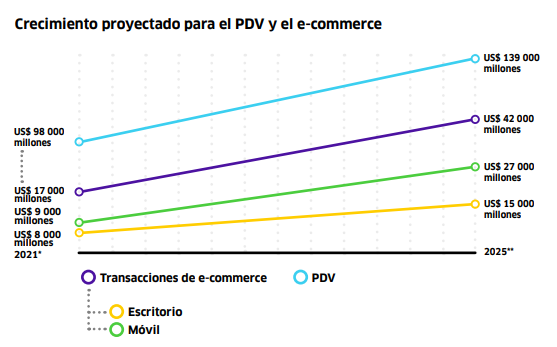

Еще один важный аспект доклада, касающийся Аргентины, заключается в том, что она была страной с наибольшим развитием электронной торговли среди всех стран, проанализированных ФИС. «В 2021 году в Аргентине наблюдался самый сильный рост электронной коммерции в мире: рост составил 71% в годовом исчислении по сравнению с 2020 годом, а совокупный годовой темп роста, прогнозируемый на 2025 год, составит 26%», - отмечается в отчете.

Карты составляли большую часть платежной стоимости электронной коммерции: кредитные карты (37,2%) превысили дебетовые карты (18,4%) в соотношении два к одному. Цифровые кошельки превысили 25% от стоимости транзакций электронной коммерции в 2021 году, в то время как кредитные и дебетовые карты и цифровые кошельки, вместе взятые, по прогнозам, будут составлять 87,5% платежей в электронной коммерции к 2025 году.

«В то время как кредитные карты продолжают оставаться ведущим способом оплаты в регионе, альтернативные способы оплаты (APM) начали завоевывать страну, и продавцам необходимо внедрять технологии, которые позволяют использовать новые цифровые способы оплаты, такие как те, которые позволяют квотировать платежи (купить сейчас, оплатить позже ), чтобы обеспечить опыт, отвечающий новым требованиям потребителя», — сказал Д'Антиохия.

Ни инфляция, ни экономический кризис, по его мнению, не ограничивают развитие цифровизации денег: «Доказано, что платежная экосистема всегда вмещает существующую инфраструктуру и экономический сценарий. Например, в Африке метод оплаты, основанный на SMS, очень простой, но единственной доступной технологии, оказался очень успешным. Воздействие макросов является второстепенным. В случае Аргентины расширение новых платежных средств обусловлено тем, что население страны склонно к внедрению новых технологий, так называемое «раннее внедрение».

Технологическая экспансия и потребности, вызванные пандемией, также были в центре вечной дискуссии: платят ли люди наличными, потому что предпочитают это, или делают это потому, что есть предприятия (или другие получатели), которые не принимают другую форму оплаты? По мнению Д'Антиохии, «теперь именно торговля должна адаптироваться к тому, как потребители хотят платить. Цена больше не является единственной переменной, определяющей покупку, даже в сделках с низкой стоимостью. Некоторые люди выбирают способ оплаты исключительно потому, что им не нужно вводить 16 цифр на карте», - сказал исполнительный директор FIS, добавив, что компания прибыла в Аргентину в прошлом году с четким фокусом: платежи по цифровому каналу, за пределами физической точки продажи. Он заверил, что компания, мировой гигант, может предоставить местному бизнесу «единую платформу для виртуальных транзакций с теми же технологическими решениями, которые используются в развитых странах».

ПРОДОЛЖАЙТЕ ЧИТАТЬ:

Más Noticias

Cambio de norma obliga a PNP a reforzar seguridad de material electoral

Tras las últimas elecciones, el Congreso impulsó una reforma para que las cédulas no sean destruidas de inmediato. ¿Podrá la PNP resguardar 27 millones de cédulas de votación?

La propaganda yihadista llega a los más jóvenes en España: la mitad de los detenidos en 2025 tenían menos de 25 años y 13 eran menores de edad

El Daesh está involucrado en 69 de los 100 casos de arrestos producidos el año pasado

Se emite una advertencia mientras millones de personas reciben la recomendación de no tomar café

La medida fue emitida por el Servicio Meteorológico Nacional ante temperaturas superiores a los 38 °C en varios estados del suroeste de EEUU

Las renuncias de tres altas funcionarias sacuden a la administración de Rodrigo Paz en Bolivia

La última fue la vocera presidencial que, tras un error comunicativo en relación con la diplomacia entre Chile y Bolivia, presentó su dimisión. Antes renunciaron la viceministra de Autonomías y la directora de la Agencia Nacional de Hidrocarburos

Luis Gilberto Murillo criticó la absolución de acusado de racismo contra Francia Márquez: “Colombia no puede retroceder”

Un juez de Medellín declaró inocente a Armando Luis Angulo Paternina, a quien la Fiscalía General de la Nación acusaba de enviar mensajes racistas contra la vicepresidenta Francia Márquez