O kirchnerismo insiste em recuperar o imposto sobre a riqueza. Apesar do fato de que, quando foi aprovado em 2020, foi estabelecido que era de natureza “extraordinária”, um deputado da Frente de Todos apresentou um novo projeto para reimplementá-lo, mas desta vez por 10 anos.

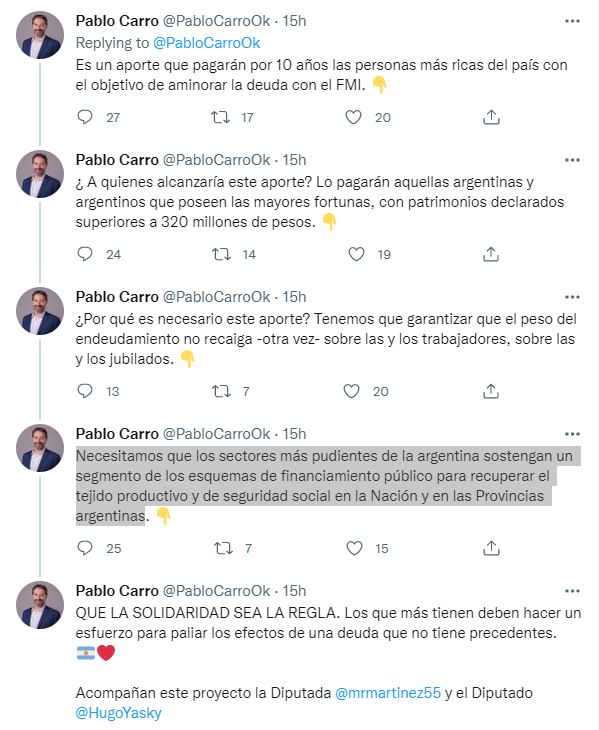

A iniciativa foi proposta por Pablo Carro, legislador nacional do governo de Córdoba, e secretário-geral do CTA daquela província. Por meio de sua conta oficial no Twitter, ele anunciou a apresentação do projeto de lei “Contribuição Solidária Temporária para Mitigar o Impacto do Endividamento com o FMI”. “É uma contribuição que será paga por 10 anos pelas pessoas mais ricas do país com o objetivo de reduzir a dívida (com a agência multilateral de crédito)”, disse.

Em um fio de tweets, ele explicou que a nova homenagem seria paga por “aqueles argentinos e argentinos que têm as maiores fortunas, com ativos declarados superiores a 320 milhões de pesos”.

“Por que essa contribuição é necessária? Temos que garantir que o ônus do endividamento não recaia — de novo — sobre os trabalhadores, sobre os aposentados”, justificou o deputado da Frente de Todos.

“Precisamos dos setores mais ricos da Argentina para apoiar um segmento de esquemas de financiamento público para recuperar o tecido produtivo e previdenciário no país e nas províncias argentinas”, acrescentou. A iniciativa é acompanhada por outros dois deputados Kirchner: María Rosa Martínez e Hugo Yasky. “Que a solidariedade seja a regra. Quem tem mais deve fazer um esforço para mitigar os efeitos de uma dívida sem precedentes”, concluiu Carro.

A primeira lei do imposto sobre a riqueza, que oficialmente tinha o nome de “Lei de Solidariedade e Contribuição Extraordinária” foi aprovada no final de 2020 para aliviar os efeitos econômicos da pandemia de COVID-19 e a consequente quarentena que governou por vários meses naquele ano. Durante esse debate, os legisladores do governo insistiram em repetidas oportunidades de que pessoas humanas com ativos superiores a US $200 milhões seriam cobradas “pela única vez”.

O governo esperava levantar cerca de 400 bilhões de pesos, no entanto, um ano depois - em dezembro de 2021 - a Agência Federal da Receita Pública (AFIP) informou que o Tesouro arrecadou $237,3 bilhões, pouco menos de 60% do esperado, pagos por mais de 10.000 pessoas. A iniciativa gerou uma onda de ações legais para impedir sua cobrança e fez com que empresas, profissionais e técnicos tentassem a sorte fora da Argentina.

Apesar de arrecadar muito menos do que o pretendido e ter assustado os investimentos, em meados do ano passado, funcionários da área de Economia tentou incluir um novo imposto sobre a riqueza no projeto de Orçamento 2022. Semanas atrás, a ideia foi levantada novamente. Em uma reunião do Conselho do Partido Justicialista da província de Buenos Aires, o senador provincial Omar Plaini propôs renová-lo e implementá-lo durante a duração da dívida da Argentina com o Fundo Monetário Internacional. Naquela reunião de peronismo em Buenos Aires, Máximo Kirchner endossou a proposta com aplausos. A proposta de Plaini foi muito semelhante à apresentada por Carro na terça-feira em Deputados.

Apesar da intenção do kirchnerismo, nem todos no Governo concordam em reimplementar a homenagem e nos últimos tempos tem suscitado críticas entre contadores, especialistas e consultores fiscais.

“A realidade é que o imposto sobre a riqueza falhou: arrecadou pouco, houve muitos litígios e, em muitos casos, o teste de confisco mostrou que os 7,5% que rendem a soma das taxas máximas do Imposto das Grandes Fortunas (5,25%) e do Imposto sobre a Propriedade Pessoal (2,25%) excederam a renda dos ativos onerados, afetando o direito de propriedade estabelecido na Constituição Nacional”, disse César Litvin, do estúdio Lissicki, Litvin & Associates. De qualquer forma, disse, a resistência judicial é um longo caminho. A questão substantiva, a constitucionalidade, disse, chegará ao Supremo Tribunal de Justiça em nada menos que cinco anos.

“Na Argentina, estamos acostumados ao fato de que o que é feito pela única vez se torna permanente, mas a natureza jurídica da 'contribuição extraordinária' é clara: é um imposto e, se for repetido, continuará sendo”, alertou Litvin no mês passado em diálogo com a Infobae.

As chaves para o novo projeto

O projeto de lei sobre contribuição temporária de solidariedade para mitigar o impacto do endividamento com o Fundo Monetário Internacional apresentado esta terça-feira nos Deputados, especifica que chegaria a:

- Pessoas humanas e heranças indivisas residentes no país, para todos os seus bens no país e no exterior, incluídos e avaliados de acordo com os termos estabelecidos no Título VI da Lei 23.966, sobre o imposto sobre a propriedade pessoal, texto ordenado em 1997 e suas alterações, independentemente do tratamento contra este cobrança e sem dedução de qualquer mínimo não tributável, na data de entrada em vigor desta Lei.

Da mesma forma, as pessoas humanas de nacionalidade argentina cujo domicílio ou residência esteja em “jurisdições não cooperantes” ou “jurisdições com baixa ou nenhuma tributação”, nos termos dos artigos 19 e 20 da Lei do Imposto de Renda, texto ordenado em 2019 e suas emendas, respectivamente, serão consideradas sujeitas residentes para os fins desta contribuição.

- Pessoas humanas e sucessões indivisas residentes no exterior, exceto as mencionadas no segundo parágrafo do parágrafo anterior, para todos os seus bens no país incluídos e avaliados de acordo com os termos estabelecidos no Título VI da Lei 23.966, texto ordenado em 1997 e suas emendas, independentemente de tratamento que têm contra esta taxa e sem dedução de qualquer mínimo não tributável, na data de entrada em vigor desta lei.

- Para os assuntos alcançados nos termos do disposto no parágrafo, a base de determinação nele mencionada deve ser calculada, incluindo contribuições para trusts, trusts ou fundações de interesse privado e outras estruturas similares, participação em empresas ou outras entidades de qualquer tipo sem impostos personalidade e participação direta ou indireta em empresas ou outras entidades de qualquer tipo, existentes na data de entrada em vigor desta Lei.

O projeto prevê a cobrança de 1,50% para os ativos de indivíduos que declaram mais de $320.000.000. Em casos de bens entre $400 milhões e $600 milhões, eles pagarão 8,25 bilhões mais 1,75% sobre o superávit de $400 milhões; entre $600 milhões e $800 milhões, eles pagarão $13,25 bilhões mais 2,00% sobre o superávit de $600 milhões; em casos entre $800 milhões e $1,5 bilhão, eles pagarão $18,75 milhões mais 2,25% sobre o superávit de $800 milhões.

No caso de ativos que variam de $1,5 bilhão a $3 bilhões, eles pagarão $39,75 bilhões mais 2,50% sobre o superávit de $1,5 bilhão. Considerando que, a partir de $3 bilhões, eles pagarão $88.500.000 mais 2,75% sobre o superávit de $3 bilhões.

Com relação aos ativos no exterior, as taxas variam de 2,00% a 4,25% de acordo com os ativos declarados.

CONTINUE LENDO:

Más Noticias

Cómo el CJNG convirtió la evasión fiscal en su mayor negocio fuera del narcotráfico

El Tesoro de EEUU sancionó hoy a dos ciudadanos mexicanos y nueve entidades que sostienen ese circuito, mientras la UIF mexicana bloqueó cuentas de 20 personas adicionales identificadas en el análisis nacional

Violencia familiar en México: casos aumentan en los primeros cinco meses de 2026, estas son las sanciones

Cuatro estados concentran el 35.8% del total de delitos de violencia familiar registrados en el país entre enero y mayo

ONU rindió homenaje a Gustavo Gallón tras su fallecimiento: “Fue uno de los principales artífices y líderes de derechos humanos en Colombia”

El organismo destacó más de cinco décadas de trabajo del jurista colombiano, recordó su papel en la creación de la Oficina del Alto Comisionado en el país y afirmó que su legado continuará como referencia para la protección de la dignidad humana

Bassco Soyer da el paso definitivo en su crecimiento: promovido con Gil Vicente para afrontar la Primeira Liga 2026/27

Su significativo desempeño con el plantel de reserva, que logró un hito al campeonar la Taça Revelaçao, lo impulsó a llegar al plantel principal de cara a la nueva campaña en la élite de Portugal

Pérez Tello: “Keiko Fujimori es presidenta del Perú y me parece justo y correcto reconocerlo; dejar el discurso del fraude”

La excandidata presidencial instó a aceptar el resultado electoral y cuestionó la postura de Roberto Sánchez tras su derrota. “Si le va bien a la señora Fujimori, nos va bien a todos”, dijo