:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/RBR6XDTHPZHHNMX2JN3P6RLWIQ.JPG 420w)

Le pic du premier trimestre place l'inflation à un niveau plancher très élevé pour l'année et la plupart des économistes estiment aujourd'hui qu'elle pourrait atteindre près de 60 %. Il se trouve qu'en plus des niveaux élevés déjà attendus depuis le début de 2022, il y a eu une forte augmentation des matières premières et de leur impact sur les aliments ainsi que sur les intrants utilisés par la production nationale.

Les débuts décourageants en matière d'inflation ont également une incidence sur le niveau d'activité. Pour cette raison, le scénario de stagflation qui traînait depuis dix ans est clairement consolidé pour l'Argentine.

Cette période, qui débute au cours du second mandat de Cristina Kirchner, a pour caractéristique principale un frein à l'économie, ainsi qu'une inflation croissante. En fait, cette tendance est constante au cours des vingt dernières années. À partir de 2003, l'inflation a augmenté progressivement pour atteindre les niveaux actuels.

L'augmentation record des matières premières générées par l'invasion de l'Ukraine par la Russie n'explique qu'une partie du bond prévu ce mois-ci et pour l'ensemble de 2022. Mais avant même le conflit, un plancher de 55 % était déjà attendu.

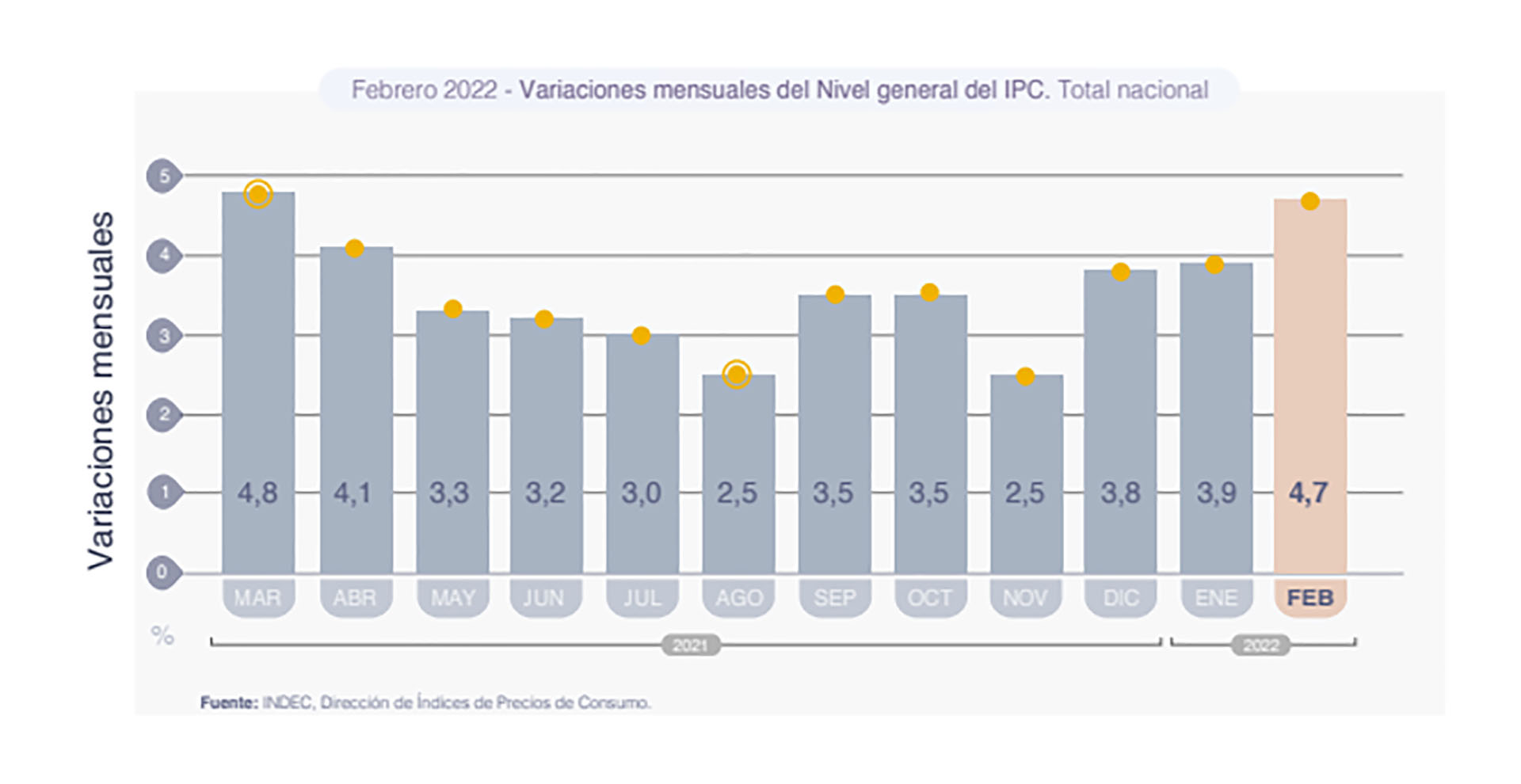

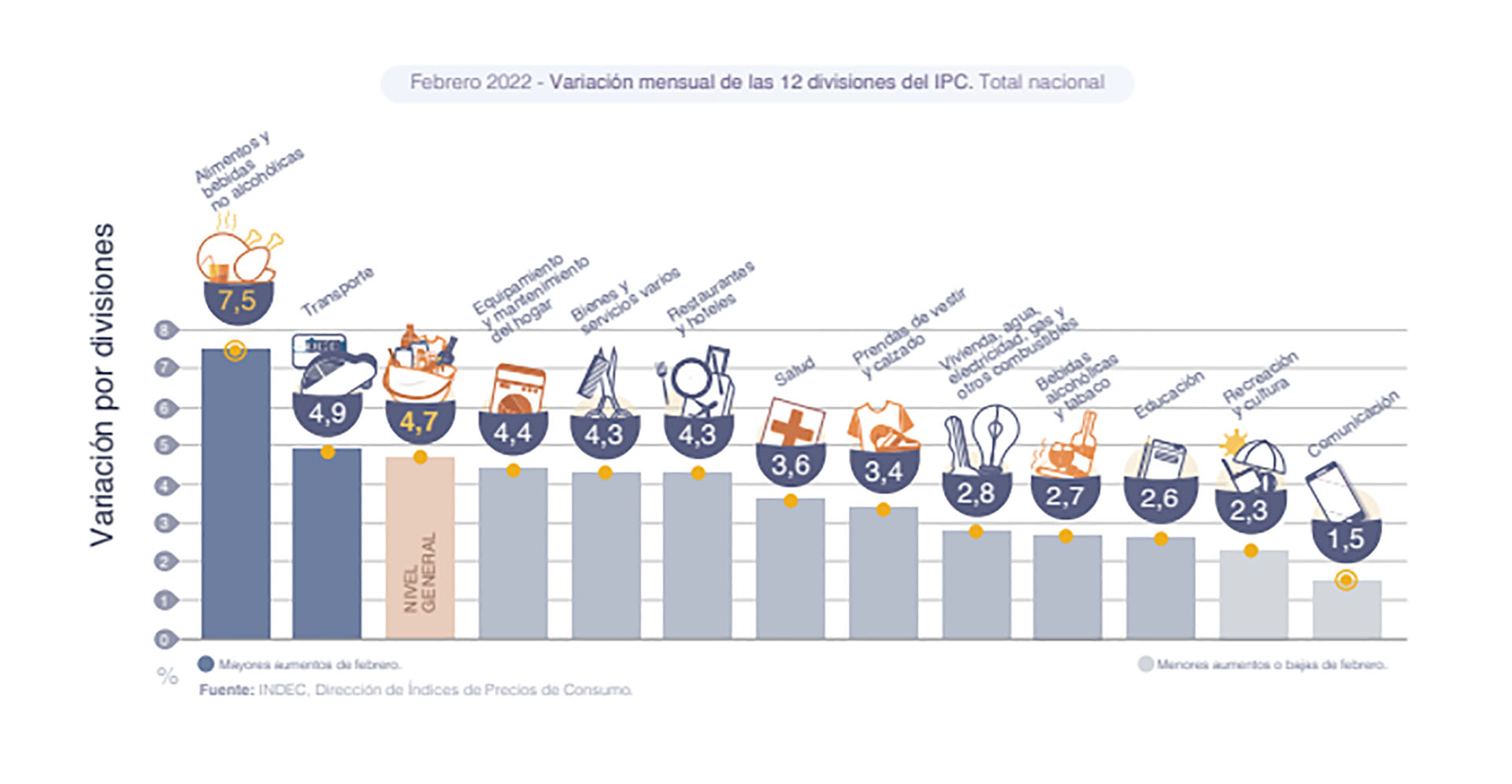

Février a rapporté 4,7 % selon la mesure de l'Indec et mars sera encore pire : il sera supérieur à 5%, soit la valeur la plus élevée depuis qu'Alberto Fernández est devenu président. Il mélange des augmentations saisonnières dues à la rentrée des cours et des vêtements, des augmentations ponctuelles des services publics et des services réglementés tels que les médicaments prépayés. Mais aussi les effets déjà concrets de la guerre : la hausse des prix du carburant, des denrées alimentaires et des intrants de production, du coton au nickel ou au cuivre.

Miguel Kiguel, directeur d'Econviews, a averti que l'inflation annualisée pour les deux premiers mois serait de 65% et que la tendance s'aggraverait encore avec les données de ce mois.

Comme c'est arrivé à Mauricio Macri lors de sa première année au pouvoir, il ne reste plus qu'à pointer du doigt un ralentissement inflationniste au second semestre. Et ils pourraient à nouveau promettre que mars « est le pire mois de l'année » en termes d'inflation, comme l'a réitéré Martín Guzmán en 2021. L'histoire se répète.

Y a-t-il de réelles chances d'un ralentissement qui permettrait au gouvernement de « rêver » d'une réduction au cours du second semestre ? Objectivement oui, mais il est probable que le processus sera très lent. Les principales variables qui permettraient un optimisme ténu à cet égard sont les suivantes :

L'impact de la hausse des prix des produits de base de la guerre se fait sentir pleinement aujourd'hui. Mais il n'est pas clair si elles resteront si élevées. Par exemple, un baril de pétrole est passé de 130 dollars à 95 dollars en une semaine seulement. Si cette tendance s'applique également aux principaux produits agricoles, la pression exercée par l'inflation « importée » sera bien moindre.

Le programme du FMI comporte deux mesures concrètes qui devraient aider à atténuer la hausse des prix. La hausse du taux d'intérêt pour augmenter la demande de pesos et un frein important aux émissions monétaires. Mais deux questions se posent. La première est de savoir si le gouvernement respectera cet engagement de réduire au minimum l'expansion des fonds réalisés grâce au Fonds, ce qui est complexe à réaliser cette année. De la même manière, il reste à voir dans quelle mesure la hausse du taux d'intérêt, qui a attiré ces dernières semaines plus de pesos pour profiter du « carry trade », ou du fort gain d'investir dans des pesos avec un dollar stabilisé.

L'augmentation du dollar officiel est légèrement inférieure à ce qui avait été estimé au début de l'année. Le chef de la BCRA, Miguel Pesce, dévalue à un taux proche de 3 % par mois, soit moins que l'inflation. Cependant, il est grandement aidé par la réévaluation du réel afin de ne pas avoir à accélérer encore plus la « table d'échange ». '

La stagnation que subira la consommation au cours des prochains mois en raison d'une inflation élevée freinerait également les remarques. Il s'agit également d'un effet lent à se produire, mais qui pourrait se produire à l'approche de la deuxième partie de l'année. Différents indicateurs montrent qu'en fait, l'économie a perdu de la vigueur au cours des premiers mois de l'année et que de fortes augmentations en seraient en grande partie responsables. Avec des pairs clôturant à 40 % par an, les salaires reviennent à l'inflation.

Même s'il y a un ralentissement au cours de la deuxième partie de l'année, il serait difficile de percer le plancher de 55 % que la plupart attendent cette année. En d'autres termes, le ralentissement de l'inflation dû à la hausse ou au mois de juin devrait avoir une ampleur très importante pour se situer entre 50 et 55 % par an.

Il existe un historique relativement proche qui pourrait payer cette attente. La première année de Macri a été marquée par une forte inflation, en particulier au cours des premiers mois du gouvernement, en 2016.

Le retrait du taux de change et la hausse du dollar, ainsi que la hausse des tarifs, ont eu un impact important sur le début de la gestion. Mais déjà au cours de la deuxième partie de l'année, les taux mensuels étaient d'environ 1% ou 1,5%, ce qui a entraîné un net ralentissement par rapport à ce qui s'est produit au début.

CONTINUEZ À LIRE :